– EL CENSO DEL PARQUE MECANOGRÁFICO ESPAÑOL (IV) –

LOS RESULTADOS (segunda parte).

Me doy cuenta que las entregas relativas al censo están resultando algo duras. Lo siento, pero no puede ser de otra manera. No pretendo divertir, sino hacer una síntesis rigurosa de los resultados de aquella singular experiencia. Tengo que recordar, una vez más, que ésta es la última oportunidad para que este ingente trabajo realizado por centenares de compañeros nuestros no quede para siempre relegado al olvido.

De todas maneras, ahora queda por presentar la parte más amena de la investigación. La que puede ser percibida erróneamente como el objetivo principal de la misma: la descripción cuantitativa y cualitativa del parque de determinadas máquinas de oficina que utilizaban los operadores económicos de los territorios investigados.

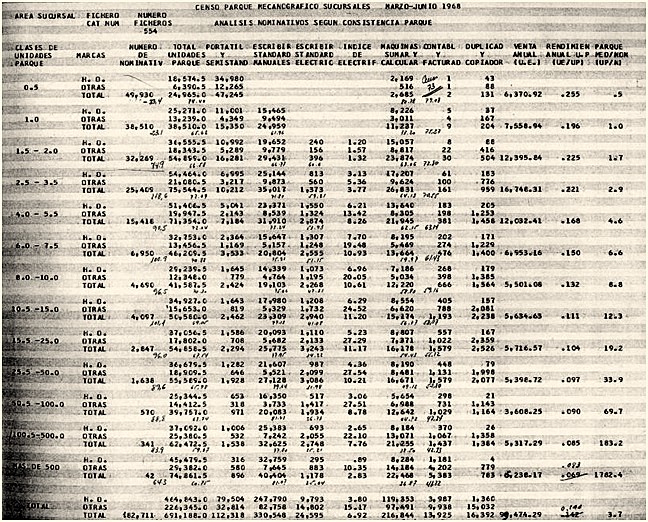

Recordemos que, de las 207.684 entrevistas válidas realizadas, se consideraron idóneas para la investigación 182.711. En esos nominativos estaba localizado el parque que vamos a describir.

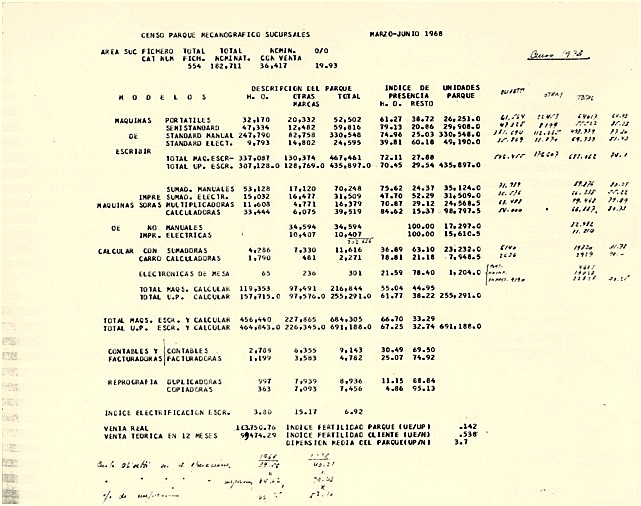

MÁQUINAS DE ESCRIBIR

| Familia de máquinas | Olivetti | Otras marcas | TOTAL |

| Portátiles | 32.170 | 20.332 | 52.502 |

| Semiestandard | 47.334 | 12.482 | 59.816 |

| Estándard manuales | 247.790 | 82.758 | 330.548 |

| Estándard eléctricas | 9.793 | 14.802 | 24.595 |

| Total máquinas stándard | 257.583 | 97.560 | 355.143 |

| Índice de electrificación máqs. Stándard | 3,8 | 15,2 | 6,9 |

| Total máquinas de escribir | 337.087 | 130.374 | 467.461 |

Estos datos son muy significativos. Por la dimensión del territorio objeto de estudio hay que aceptar que es una muestra totalmente representativa del sector privado del país y del sector público descentralizado. No es el momento de hacer extrapolaciones para determinar cuál sería el parque mecanográfico total. Lo haremos en otra entrega. No obstante sí puede concluirse ya la pobreza cualitativa de los instrumentos mecanográficos utilizados. El 24 por ciento –casi la cuarta parte del parque – estaba constituido por máquinas portátiles y semiestandard. Sólo el 5,3 por ciento del parque eran máquinas de escribir eléctricas. En realidad, nosotros preferíamos hablar del índice de electrificación de la escritura estándar, definido como la relación porcentual entre el número de máquinas de escribir estándar eléctricas y el total de máquinas de escribir estándar , manuales más eléctricas.. Era del 6.9 % para la totalidad del parque; de sólo el 3,8 % para Olivetti, y del 15.2 % para la competencia en su conjunto. Esta situación habría de cambiar paulatinamente en los años futuros.

Las respectivas cuotas de mercado en el parque eran:

CUOTAS DE MERCADO

| Familia de máquinas | Olivetti | Otras marcas |

| Portátiles | 61,3 | 38,7 |

| Semiestandard | 79,1 | 20,9 |

| Estándard manuales | 75,0 | 25,0 |

| Estándard eléctricas | 39,8 | 60,2 |

| Total máquinas stándard | 72,5 | 27,5 |

| Total máquinas de escribir | 72,1 | 27,9 |

Son cuotas de absoluto dominio de Olivetti…, excepto en la electroescritura.

Veamos ahora la situación en las máquinas de calcular.

MÁQUINAS DE CALCULAR

| Familia de máquinas | Olivetti | Otras marcas | TOTAL |

| Máquinas impresoras: | |||

| – Sumadoras manuales | 53.128 | 17.120 | 70.248 |

| – Sumadoras eléctricas | 15.032 | 16.477 | 31.509 |

| – Multiplicadoras | 11.608 | 4.771 | 16.379 |

| – 4 operaciones | 33.444 | 6.075 | 39.519 |

| No impresoras: | |||

| Manuales | 34.594 | 34.594 | |

| Eléctricas | 10.407 | 10.407 | |

| Con carro móvil: | |||

| – Sumadoras | 4.286 | 7.330 | 11.616 |

| – 4 operaciones | 1.790 | 481 | 2.271 |

| – Calculadoras electrónicas de sobremesa | 65 | 236 | 301 |

| Total máquinas de calcular | 119.353 | 97.491 | 216.844 |

Llama la atención el hecho de que el 52,2 por ciento de las máquinas sólo eran sumadoras y que el 20,8 por ciento no imprimían los datos ni los resultados.

Las máquinas electrónicas de sobremesa acababan de aparecer en el mercado.

La relación entre máquinas de calcular y máquinas de escribir era, aproximadamente, de 1 a 2.

Las cuotas de mercado eran las siguientes:

| Familia de máquinas | Olivetti | Otras marcas |

| Máquinas impresoras: | ||

| – Sumadoras manuales | 75,6 | 24,4 |

| – Sumadoras eléctricas | 47,7 | 52,3 |

| – Multiplicadoras | 70,9 | 29,1 |

| – 4 operaciones | 84,6 | 15,4 |

| No impresoras: | ||

| – Manuales | 100,0 | |

| – Eléctricas | 100,0 | |

| Con carro móvil: | ||

| – Sumadoras | 36,9 | 63,1 |

| – 4 operaciones | 78,8 | 21,2 |

| – Calculadoras electrónicas de sobremesa | 21,6 | 78,4 |

| Total máquinas de calcular | 55,0 | 45,0 |

Nuestra presencia en el mercado era muy buena, casi podría decirse óptima, aunque una nueva batalla apenas acababa de comenzar: la del cálculo electrónico. ¿Íbamos a ser capaces de mantener nuestras posiciones en el parque instalado? Parecía un objetivo muy ambicioso. Otro censo, realizado cinco años después, nos daría la respuesta. Naturalmente las estadísticas de importación de este tipo de máquinas ya nos iban indicando la orientación de la demanda. Nuevos competidores y nuevas marcas aparecerían en el horizonte.

En la encuesta se pedía a los vendedores que censaran otro equipo de oficina. En concreto, las máquinas contables y facturadoras, así como las máquinas copiadoras. Los resultados obtenidos fueron:

MÁQUINAS CONTABLES Y FACTURADORAS

| Familia de máquinas | Olivetti | Otras marcas | TOTAL |

| Máquinas contables | 2.788 | 6.355 | 9.143 |

| Máquinas facturadoras | 1.199 | 3.583 | 4.782 |

| Total | 3.987 | 9.938 | 13.925 |

Las respectivas cuotas de mercado eran:

| Familia de máquinas | Olivetti | Otras marcas |

| Máquinas contables | 30,5 | 69,5 |

| Máquinas facturadoras | 25,1 | 74,9 |

| Total | 28,6 | 71,4 |

Nuestra DMC, de creación relativamente creciente, había conseguido una buena penetración en el mercado aunque, como es natural, lejos de la posición dominante de Olivetti en las máquinas convencionales.

Por último, por ser un mercado emergente para nosotros, se censó el parque de máquinas duplicadoras y copiadoras, con los siguientes resultados:

MÁQUINAS DUPLICADORAS Y COPIADORAS

| Familia de máquinas | Olivetti | Otras marcas | TOTAL |

| Duplicadoras | 997 | 7.939 | 8.936 |

| Copiadoras | 363 | 7.093 | 7.456 |

Las respectivas cuotas de mercado eran:

| Familia de máquinas | Olivetti | Otras marcas |

| Duplicadoras | 11,2 | 88,8 |

| Copiadoras | 4,9 | 95,1 |

Las máquinas duplicadoras eran de vieja tecnología. Nosotros las vendíamos bajo la marca Sada. En el sector de las copiadoras apenas acabábamos de lanzar los primeros modelos: Copia 105 y Copia 205.

Creo que estos datos ilustran elocuentemente cuál era la dotación de máquinas de oficina del mercado censado: aproximadamente el 70 % del sector privado español y sector público descentralizado. Desde un punto de vista tecnológico, la microelectrónica empezaba a irrumpir en el mercado de las máquinas de oficina. Se acercaba una revolución tecnológica cuyo alcance muy pocos intuyeron. Empresas como Olivetti, que realizaron eficazmente el proceso de paso de la tecnología manual a la eléctrica iban a tener más dificultades en la transición hacia la electrónica. Los años inmediatos iban a ser apasionantes. Y todavía estaban en el limbo los ordenadores personales, por ejemplo.

Otras muchas consideraciones podrían hacerse a partir de la riqueza de informaciones obtenidas en el censo. A título de ejemplo, la investigación reafirmó la capilaridad y capacidad de captación de clientes de nuestra red de venta directa. El 27,3 por ciento de los clientes censados sólo tenía una máquina de escribir portátil o una sumadora como toda dotación en la oficina. El 88,4 por ciento de los clientes censados seguía siendo competencia, por su dimensión, de los agentes de distrito y de provincia. La presencia de Olivetti era mayor en los clientes más pequeños (nuestra cuota de penetración en este segmento estaba por encima del 70 por ciento) que en los grandes clientes (en torno al 60 por ciento). No estaba mal porque, como es natural, la competencia se concentraba en los mercados de mayor potencial. Asimismo, nuestra presencia era mucho mayor en los pequeños municipios que en las grandes capitales. Lógico, en la medida en que todavía no se tenía en cuenta la rentabilidad de las operaciones.

Finalmente, quedaba por contestar una pregunta obvia: ¿Se consiguió el objetivo de optimizar la configuración de los ficheros? Sin entrar en largas disquisiciones, se puede decir que el objetivo se alcanzó plenamente para los ficheros de distrito; en parte, para los de provincia y los especiales C y no se logró determinar un modelo para los especiales B y los especiales A, en donde no había masa crítica de ficheros para obtener conclusiones estadísticas ni tampoco el diverso número de clientes de esta dimensión, según las sucursales, lo permitía.

El resultado de la investigación fue relativamente significativo en el caso de los vendedores de provincia, en donde se trabaja naturalmente muy condicionado por la geografía: no es lo mismo el hábitat gallego que el extremeño o el andaluz.

En resumen, en mi opinión, el Censo (ahora sí con mayúscula) fue un hermoso y enorme trabajo que valía muchísimo más de lo que costó. Que fue mucho a muchos.

La empresa recompensó, con un viaje premio a Roma anunciado a posteriori, a aquellas personas que más se distinguieron en la realización del trabajo. Una de las fotos que Félix Serrano presenta en el apartado fotográfico así lo atestigua. Ya no me acordaba. En todo caso, yo no viajé, como la mayoría.

José Manuel Aguirre

Barcelona, 3 de octubre de 2008.